Quattro metodi per mettere via qualche soldo per i nostri piccoli grandi obiettivi: il metodo giapponese, la sfida delle 52 settimane, il metodo dei 6 barattoli e quello più moderno e pratico di Gimme5

Negli anni ci siamo inventati mille metodi per risparmiare. E a noi italiani, in particolar modo, il risparmio è una tematica che sta molto a cuore, dato che siamo tra le popolazioni più previdenti in assoluto.

Nel blog e sui social vi ho parlato di diversi modi per riuscire a risparmiare.

Come quella volta che abbiamo scoperto assieme la famosa agenda Kakebo, un metodo di risparmio giapponese per organizzare le proprie entrate e uscite. Su quella che viene da molti definita come la Bibbia dei risparmiatori si annotano i conti della casa come:

- scontrini,

- spesa alimentare,

- bollette fisse come acqua, luce e gas, telefono e internet

- gli imprevisti, come ad esempio una lavatrice che smette di funzionare

- spese scolastiche

- spese sanitarie

Assieme alle uscite si segnano le entrate fisse come lo stipendio, la pensione ma anche quei soldi extra che di tanto in tanto “cadono dal cielo”: un premio di produzione, un regalo dai nonni per la promozione, una piccola vincita al lotto.

Così facendo, settimana dopo settimana, messo tutto nero su bianco, è possibile avere un chiaro quadro della situazione e fare delle previsioni di spesa fisse, così capendo quanto sia possibile accantonare ogni mese.

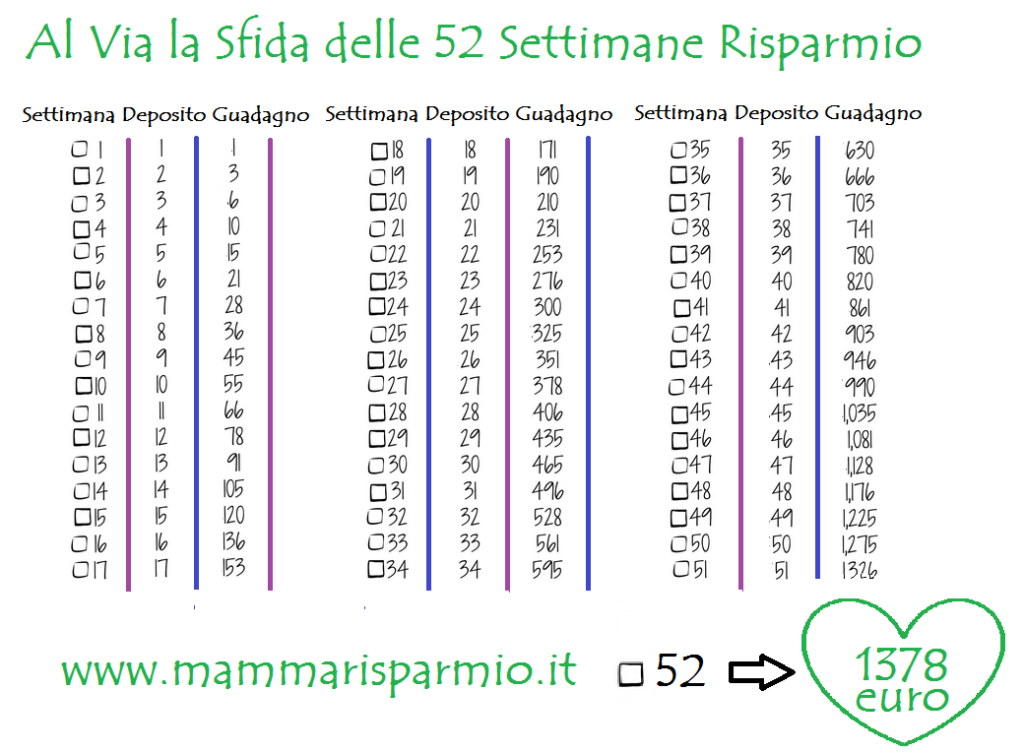

Un altro metodo divertente per risparmiare è quello della sfida delle 52 settimane, tante quante se ne trovano in un anno. Se per ogni settimana riuscissimo a mettere da parte l’equivalente in termini monetari (per esempio settimana 1 = 1 euro, settimana 2 = 2 euro, settimana 20 = 20 euro e così via…) alla fine dell’anno ci ritroveremmo con 1378 euro in più in tasca. Non male, vero? Certo si tratta una sfida non da poco dato che ci viene chiesto di mettere via anche duecento euro in solo mese.

Un altro metodo molto conosciuto per risparmiare è quello dei 6 barattoli, di cui non vi ho ancora mai parlato. E’ stato inventato da un famoso economista, Harv Eker, che ha fatto fortuna come motivatore finanziario anche grazie al suo bestseller tradotto in tutto il mondo: “I segreti della mente milionaria”.

Eker non promette certo di farci diventare milionari con questi 6 barattoli bensì propone un metodo per preparare le basi del risparmio.

Cominciate col procurarvi 6 barattoli e suddividete le vostre entrate mensili così:

1. NECESSITA’: è qui, nel barattolo più grande, che devono confluire il 55% delle nostre entrate per coprire tutte quelle spese fisse che abbiamo ogni mese come il mutuo, la benzina, la spesa, le bollette ecc.

2. SPESE A LUNGO TERMINE: in questo barattolo finisce il 10% del nostro budget totale mensile e serve a coprire tutte le spese extra ma comunque inevitabili nell’arco di un anno come il dentista, un nuovo elettrodomestico, le spese di condominio ecc.

3. FORMAZIONE: anche qui è necessario far confluire il 10% dei nostri soldi secondo il principio che la libertà finanziaria non esiste senza crescita personale. Questi soldi, quindi, devono essere utilizzati per acquistare libri, seguire corsi d’aggiornamento ecc.

4. LIBERTA’ FINANZIARIA: un altro 10% per quello che Eker definisce “La gallina dalle uova d’oro” ed è da destinarsi agli investimenti in azioni, obbligazioni, fondi.

5. GIOCO/SVAGO: l’ultimo 10% va destinato alla parte ludica della nostra vita, indispensabile per una vita soddisfacente alla base della libertà finanziaria; parrucchiere, cinema, ristorante sono tutte voci che rientrano in questa categoria.

6. GENEROSITA’: il 5% dovrebbe finire qui, per la beneficenza ma per chi avesse difficoltà finanziarie questo barattolo può confluire nel primo, quello della necessità che salirebbe così al 60%.

Personalmente trovo questi metodi molto sfiziosi da raccontare sul blog e sui social perché hanno sempre un bel ritorno di pubblico ma nella realtà di tutti i giorni le cose vanno un po’ diversamente. In primis bisogna tenere conto che il metodo di Eker è stato messo a punto quando la carta moneta era ancora molto diffusa. Oggi la maggioranza delle transazioni avviene virtualmente, tramite bancomat, carta di credito quandanche il cellulare. Noi la spesa la paghiamo con il telefono per esempio perchè ci consente di usufruire del cashback.

Insomma, oggi abbiamo sempre meno soldi fra le mani e non mi sentirei sicura ad avere tutto quel contante a casa. Non per paura dei ladri ma di me stessa, perché come si dice “l’occasione fa l’uomo ladro”.

Allora, vi dico che oggi ci sono metodi molto più pratici per risparmiare e far fruttare allo stesso tempo i nostri risparmi. Quello che io uso ormai da oltre un anno è l’applicazione Gimme 5, che investe i nostri risparmi in fondi di diverso tipo, più o meno rischiosi, a seconda di come imposteremo il livello di rischio.

Io ho scelto un fondo dinamico che è una via di mezzo, non rischioso ma nemmeno troppo prudente.

Gimme5, investire a partire da 5 euro

La cosa bella di questa app è il fatto di poterla collegare al proprio conto, impostando il rid bancario; ciò significa che in automatico, ogni mese, o quando lo vorremmo, andremo a versare delle somme da investire sul mercato. Ma la cosa bella che ancora non vi ho detto è che è possibile cominciare anche solo con 5 euro. Ora ditemi quale banca vi permette di cominciare a investire con soli 5 euro? Nessuna.

Quando vedete che riuscite a risparmiare un po’, quei soldi anziché tenerli sul conto, potete versarli sul vostro conto Gimme5. L’app è facile da usare e molto intuitiva. Per motivarvi ancora di più, vi viene chiesto di porvi degli obiettivi. Pensate ai famosi barattoli di cui sopra e trasformateli in obiettivi a breve o lungo termine.

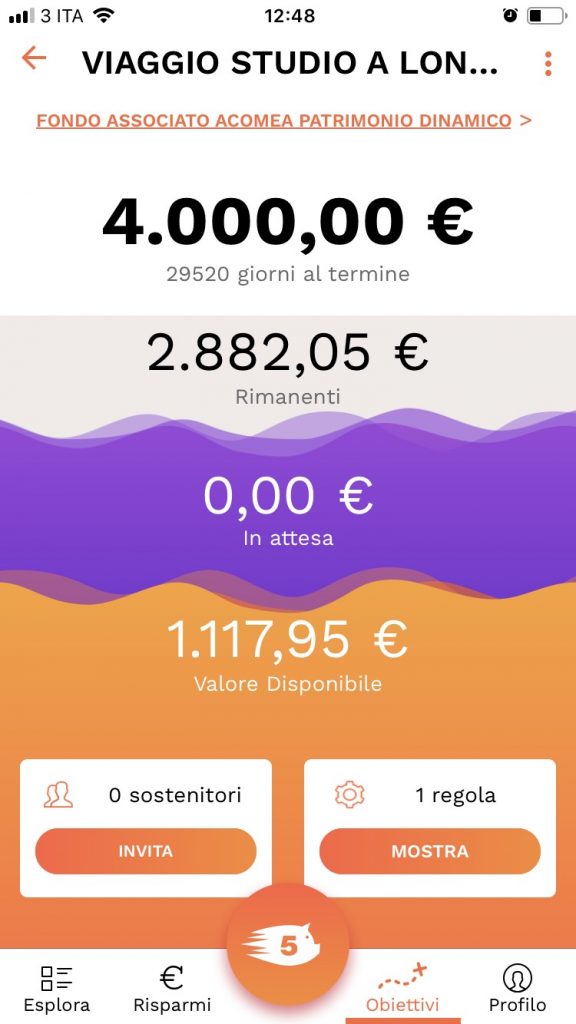

Lo scorso anno ho messo come obiettivo a vacanza studio a Londra per le mie figlie. Manca ancora un sacco di tempo perché sono piccole ma, senza nemmeno accorgermene, con dei microversamenti sono arrivata a mettere via 1117 euro e 95 centesimi.

Mi mancano ancora più di 2882 euro ma sono sicura che quando arriveremo a questo appuntamento, avrò i soldi necessari per affrontare questa spesa. Non si tratta di una cifra astronomica e per questo, da investitrice prudente, sono ben contenta di affidarla a dei gestori esperti che ogni giorno monitorano i mercati finanziari per cogliere le migliori opportunità di rendimento.

Io non ho molto tempo da dedicare alla cosa e questa mi sembra la soluzione migliore.

Se siete interessate anche voi vi lascio anche un codice cliente che vi regalerà 5 euro, i vostri primi 5 euro da investire per prendere poi dimestichezza con l’app; inserite il codice MAMMARISPARMIO al momento dell’iscrizione. Cliccate qui per accedere a Gimme5 e ricevere i vostri primi 5 euro da investire senza impegno: https://5gimme5.acomea.it/app/register

Come vedete dallo screenshot sopra è possibile chiedere ad amici e parenti di sostenervi nel raggiungimento del vostro obiettivi, così come avviene nelle piattaforme di crowdfunding. Inoltre, potete creare delle regole; io per esempio ho detto all’app di investire almeno 50 euro ogni mese dal mio conto bancario. Nulla mi vieta di versarne di più qualora riuscissi a risparmiare più soldi in un mese.

Quanto ai rendimenti, ovviamente, non c’è una regola. Ricordo che si tratta pur sempre di un investimento che comporta dei rischi e che il capitale non è mai garantito. Però, stando la mia esperienza nel campo dell’economia e della finanza, se non si fanno grossi azzardi e se si fissano degli obiettivi a lungo termine, in linea di massima qualche piccola o grande soddisfazione si raccoglie sempre.

Un altro sistema di accumulo simile a gimme5 ma più flessibile è Oval Money, anche con piani di investimento semplici. Se qualcuno vuole cominciare anche loro danno un codice per avere 5 €: se qualcuno volesse provare SNPQQ29U. Io la uso come fondo per spese extra o emergenze. Si collega ad alcune banche per accumulare anche gli spiccioli di arrotondamento.

Inoltre anche Satispay, il sistema di pagamento tramite cellulare, ha un buon sistema di accumulo. E anche loro danno un codice per avere un bonus: se volete provare SIRION. Permette di accumulare un tot alla settimana oppure anche gli spiccioli dei pagamenti fatti.

Io uso ancora un metodo vecchio, il salvadanaio di coccio, finché non è bello pieno è li in attesa di essere aperto. Ho stabilito la data di rottura manca poco…. Poi vedrò se ne è valsa la pena….

Il salvadanaio di coccio ha sempre il suo fascino e poi non fa cadere in tentazione 🙂