“C’è qualcuno seduto all’ombra oggi, perchè qualcuno ha piantato un albero tempo fa”

(Warren Buffet)

L’altro giorno sentivo in radio la pubblicità di Banca Mediolanum; ai nuovi clienti offrivano un tasso di interesse del 2 % (lordo) sulle somme vincolate.

Aprire un conto deposito, ormai è cosa nota, significa versare una cifra in banca e non poterla toccare – pena la perdita degli interessi – per un periodo di tempo determinato (per esempio 3 o 6 mesi, 1 anno, 2 o magari 5 anni). Più lunga sarà la durata del deposito, maggiori saranno i frutti del nostro investimento. Fermo restando, che parliamo sempre di poca cosa.

I tempi in cui tutti investivano nei titoli di stato che fruttavano fino al 10 per cento annuo appartengono a un altro millennio.

Il conto deposito rende poco ma è sempre una garanzia.

Per cui, se sei un tipo iper prudente, che si accontenta, è un’ottima soluzione per te.

Della serie: pochi, maledetti e subito.

La mia strategia di risparmio, tuttavia, al momento non li contempla perché quei pochi risparmi che ho da parte ho preferito investirli in azioni e fondi. Devo dire, con maggiore soddisfazione.

Che cosa sono i fondi di investimento?

Semplicemente un pacchetto – più o meno rischioso – di azioni, obbligazioni e magari valute estere, materie prime come l’oro, e poi petrolio ecc.

I fondi di investimento sono un’ottima soluzione per spalmare il rischio – mai esente! – perché normalmente un buon gestore sa come diversificare gli acquisti e parare eventuali perdite con altrettanti guadagni. Ma prima di approfondire la questione, voglio analizzarvi il mio portafoglio azionario ovvero titoli che ho acquistato, da sola, su mia iniziativa, in passato.

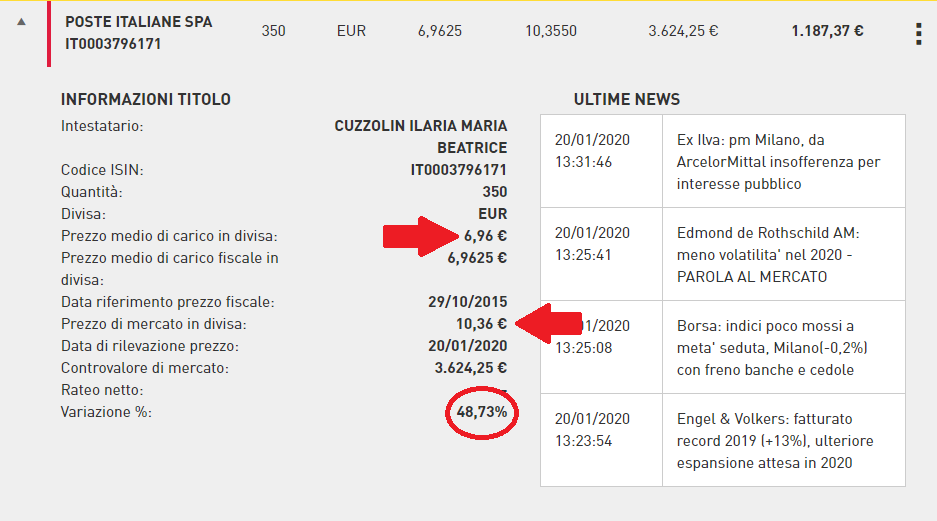

Attualmente possiedo quote di Poste Italiane ed Eni; con la prima sto guadagnando, con la seconda invece sto soffrendo (e in passato ho patito ancora di più arrivando a perdere quasi 800 euro!). Ho acquistato 80 azioni ENI a un prezzo di carico di 17,53, che ora valgono 13,90, ciò significa che sto perdendo il 20,71 per cento. Non spaventatevi.

Guardate ora la tabella relativa a Poste dove azioni pagate 6,96 adesso valgono 10,35: una plusvalenza di 1187,37 euro (+48,73% rispetto a quanto ho investito inizialmente, non male vero?).

In pratica sto guadagnando il 28% (48,73-20,71 ovvero Poste- Eni).

Tutto questo non è accaduto da un giorno all’altro bensì in circa tre anni. Se avete fretta, lasciate perdere e abbandonate questo post. C’è anche chi guadagna (o perde) parecchi soldi in poco tempo come per esempio chi investe in Borsa nella stessa giornata somme molto elevate e si accontenta che le azioni salgano anche solo di pochi centesimi.

Provate a pensare a una società che la sera prima, a mercato chiuso, ha annunciato una grossa acquisizione oppure la chiusura di un contratto importante e che quindi, molto probabilmente, il giorno dopo registrerà un rialzo in Borsa come conseguenza di questa notizia.

Adesso guardate il grafico sotto con l’andamento del titolo Poste, in una giornata qualunque. Solo per farvi un esempio pratico.

Se avessimo a disposizione 50mila euro e acquistassimo il titolo Poste alle ore 10:49 a 10,23 cent e lo rivendessimo solo poche ore dopo, alle 13:21 a 10,36 cent, significherebbe aver guadagnato quasi 650 euro in appena tre ore.

Fate questo discorso tutti i giorni. Con più titoli, più soldi.

Ma aspettate.

Non è oro, tutto quel che luccica.

Nel senso che servono una marea di competenze per fare questo “giochetto” e a volte possono anche non bastare. Perché ci sono imprevisti che colgono di sorpresa anche chi, di lavoro, fa proprio questo: il gestore finanziario, che pure dedica TUTTO il suo tempo, con l’ausilio di software specialistici, allo studio del mercato azionario. Il gestore ama il proprio lavoro (perché son quelle professioni che devi per forza amare!), ha i contatti giusti eppure delle volte fallisce. Lui, però, a differenza nostra, dispone di tanti soldi, per cui solitamente se sbaglia da un lato, ci mette una pezza dall’altro.

Perché ricordiamolo: il mercato azionario contempla sempre dei rischi.

Il 15 novembre scorso Poste ha toccato gli 11,16 centesimi; se qualcuno avesse seguito il mio investimento, quel qualcuno probabilmente avrebbe venduto al mio posto.

Sarà che sono stanca di diventare matta dietro al computer e ora che mia figlia ha tre anni, il tempo è sempre meno.

Una modalità di investimento saggia è quella di delegare gli altri e lasciare che persone se ne intendono più di te, investano al tuo posto.

Già in passato vi avevo parlato di Gimme 5, una società di risparmio gestito che permette di investire a cominciare da soli 5 euro. Ovviamente un accantonamento di soli 5 euro mensili è praticamente inutile. Ma mentre in banca, quando decidiamo di investire in un fondo, di norma dobbiamo sottostare a un prelievo automatico fisso, qui siamo noi a stabilire le regole e decidere l’ammontare dei versamenti mese per mese. Se per esempio abbiamo dovuto pagare le spese condominiali straordinarie, possiamo decidere di saltare e non versare. Al contrario abbiamo ricevuto la 14esima? Allora possiamo pensare di mettere da parte qualcosa di più.

Il tutto, comodamente “manovrato” da un’app sul telefono, con una grafica semplice e intuitiva.

Se lo si desidera, ci si pone un obiettivo a breve o a lungo termine. E’ una cosa divertente che può aiutare a trovare la giusta motivazione e non perdere la costanza.

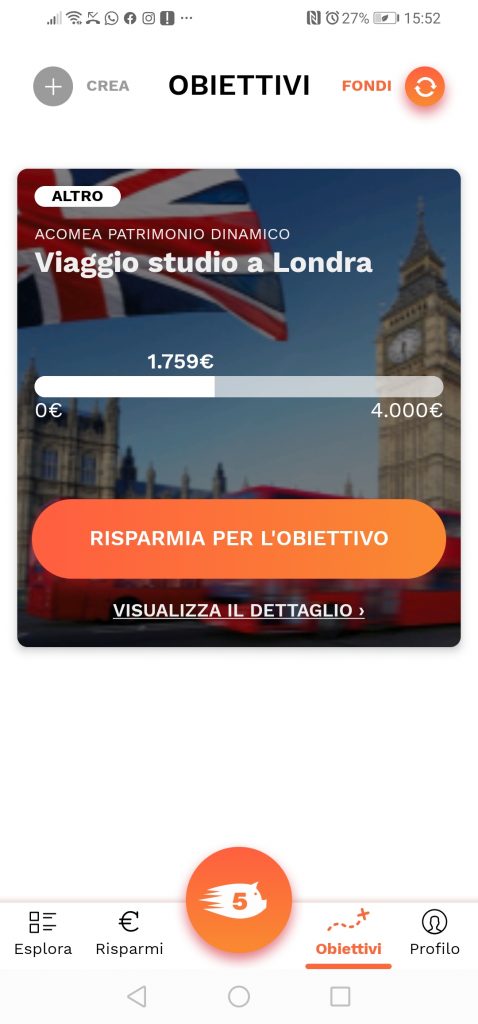

Io ho scelto il viaggio studio a Londra per le mie figlie, quando saranno più grandi e ho stabilito la cifra obiettivo di 4mila euro. Basteranno?

A limite mi farò aiutare dai nonni a momento debito, potendo invitare anche dei sostenitori per la causa (speriamo che accettino!).

Se osservate lo screenshot qui sotto del mio telefono, vedrete che ad oggi ho raccolto 1759 euro (in realtà ne ho investiti 1615, il profitto è di 151 euro + 9,3% che se sommati ai 28 di prima, significa che rispetto al capitale investito inizialmente sto registrando un guadagno totale del 37 per cento). Ho cominciato a versare a maggio del 2017 e sono stata altalenante nei miei versamenti. Non tutti i mesi, ma quando potevo. Da qualche tempo però ho impostato la regola “50 euro al mese” che l’app preleva direttamente dal mio conto bancario con modalità RID (a lato vedete la performance media sul mese).

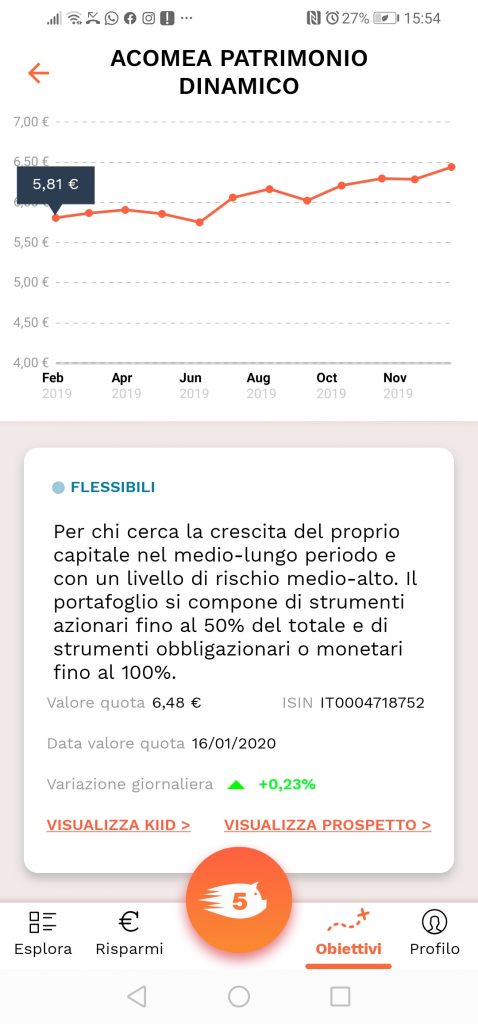

Ho scelto un fondo dinamico, a composizione mista, come spiegato bene nello screenshot successivo. Non è ad altissimo rischio ma nemmeno esente. A febbraio del 2019 una quota valeva 5,81, oggi ha un controvalore di 6,48 centesimi. A questo link del Corriere della Sera potete verificare voi stessi l’andamento dei fondi gestiti da AcomeA, la società che sta capo a Gimme 5: https://borsa.corriere.it/strumenti/ricerca-fondi?patternType=Name&pattern=acomea.

Anche voi avete qualche obiettivo a medio-lungo termine come me?

Che so…il famoso viaggio della vita in Giappone, la macchina tra 4 anni, la cameretta nuova dei bimbi o la cucina?

Se desiderate anche voi cominciare a investire qualche risparmio, mese dopo mese, senza accorgervene e trovarvi un domani magari qualche soldo in più, potete scaricare l’app Gimme 5 e ricordarvi di inserire il codice MAMMARISPARMIO in modo da trovarvi i primi 5 euro in regalo. Questo è il link per registrarvi e scaricare l’app: https://5gimme5.acomea.it/app/register

In conclusione, qualche giusta riflessione prima di chiudere il discorso.

La domanda da porsi quando si intende investire i propri risparmi, o una parte di essi, fondamentalmente è questa:

“quanto sono disposto a perdere?“

Dobbiamo, infatti, partire sempre dal presupposto che i guadagni non sono mai certi né garantiti.

Personalmente mi fisso una cifra cuscinetto, superata la quale preferisco uscire dall’investimento. E’ una cifra vostra, che sapete solo voi e che dipende dalle vostre finanze ma anche dalla vostra indole. Siete degli emotivi? Sapete mantenere i nervi saldi anche in situazioni di stress? Se state perdendo dei soldi, ci pensate in continuazione?

Esempio: Avete a disposizione 1000 euro? Ebbene una cifra-cuscinetto potrebbe essere 200 euro. Se si vede che le perdite superano il 20 per cento, potrebbe essere una buona idea uscire da quell’investimento.

Anche se le valutazioni da fare sono molte. C’è da capire perché quella società quotata stia perdendo così tanto e se ci sono margini di risalita. Cosa dicono le banche d’affari? Qual è il target price?

Se non siete pratici, le cose da studiare e seguire, come vedete, sono tantissime e allora, torniamo al discorso di cui sopra: vale la pena affidarsi a chi queste cose le fa per lavoro.

Perché ragazzi, è un lavoro!

Sarà anche per questo che ho smesso di seguire come una volta la Borsa! Non ho tempo.

A proposito: come si fa a capire se è una società che gestisce il nostro denaro è affidabile oppure no?

Sembra una domanda stupida eppure a guardare Striscia la Notizia e vedendo tutta quella gente che costantemente si fa fregare i soldi da fantomatici maghi della finanza, forse forse…tanto stupida non è.

- E’ bene andare a vedere da quanto tempo esiste quella società, vedere se ha una sede fisica, dove? Provate a telefonare magari.

- Chi sono i soci fondatori? Personaggi mai sentiti o gente che opera nella finanza da sempre?

- Questa società ha mai vinto dei premi? Gimme 5 per esempio tra il 2013 e il 2018 è arrivata tre volte prima nella classifica dei migliori gestori italiani small e qui vi lascio il link del Sole24 che riporta la notizia: https://www.ilsole24ore.com/art/finanza-e-mercati/2019-03-13/premio-alto-rendimento-assegnati-riconoscimenti-185935.shtml).

In conclusione, quello che voglio dirvi in questo post è che non servono cifre enormi ma si può cominciare con poco, avere pazienza e infine provare a essere costanti con i versamenti. Fino al raggiungimento dei vostri obiettivi.